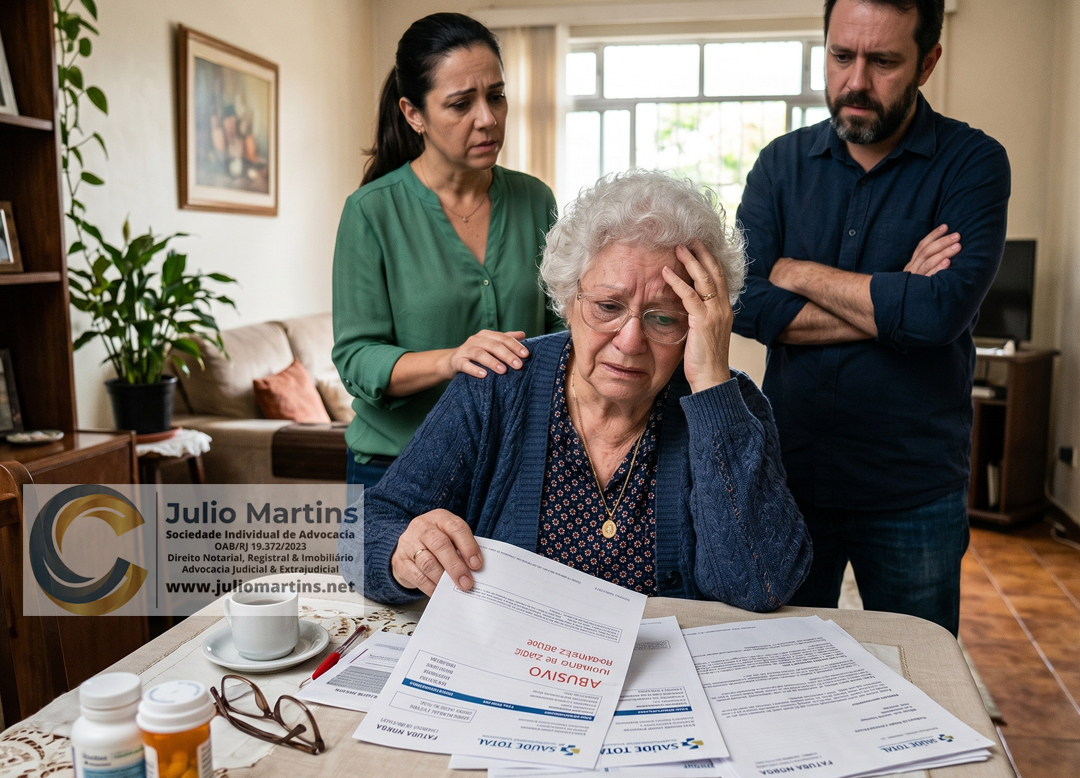

Você ou sua família já foram surpreendidos com um reajuste exorbitante na mensalidade do plano de saúde, na casa dos 15%, 20% ou até 30%? Infelizmente, essa é uma realidade cada vez mais comum no mercado brasileiro. Diante dos altos custos dos convênios médicos individuais, muitos consumidores são orientados a contratar planos na modalidade "empresarial", frequentemente utilizando um CNPJ de Microempreendedor Individual (MEI) ou de uma pequena empresa familiar.

O que inicialmente parece ser uma vantagem financeira acaba se transformando em uma armadilha. Quando chega o mês de aniversário do contrato, as operadoras aplicam aumentos altíssimos, justificando que se trata de um plano corporativo, o qual não se submete aos limites de reajuste fixados pela Agência Nacional de Saúde Suplementar (ANS). É exatamente nesse cenário que surge a figura do plano de saúde "falso coletivo".

Neste artigo, explicaremos de forma clara o que caracteriza essa modalidade contratual, como os tribunais brasileiros identificam essa prática abusiva e quais são os direitos do consumidor na via judicial para reverter essas cobranças indevidas.

O Que é um Plano de Saúde "Falso Coletivo"?

No Brasil, os planos de saúde são divididos basicamente em duas grandes categorias de precificação: os planos individuais/familiares e os planos coletivos (empresariais ou por adesão). Nos planos individuais, a ANS atua de forma protetiva, limitando o teto máximo do reajuste anual. Já nos planos coletivos, entende-se que a empresa contratante possui poder de negociação frente à operadora, havendo, portanto, liberdade para que o reajuste seja calculado com base na sinistralidade (uso do plano) e na Variação de Custos Médico-Hospitalares (VCMH).

A grande questão é que as operadoras, visando fugir do rigoroso controle da ANS, deixaram de comercializar planos individuais e passaram a incentivar a contratação de planos coletivos por pequenos grupos, como famílias que abrem um MEI exclusivamente para ter acesso ao convênio.

O "falso coletivo" ocorre exatamente aí: o contrato recebe a roupagem jurídica de "empresarial", mas, na prática, serve apenas para proteger um pequeno núcleo familiar. A vulnerabilidade do consumidor frente a esses contratos de longa duração é flagrante, exigindo que o direito atue para reequilibrar a relação e evitar a exploração da parte mais fraca (CLAUDIA LIMA MARQUES. Contratos no Código de Defesa do Consumidor, 2016).

Como a Justiça Identifica o "Falso Coletivo"?

O Poder Judiciário tem se deparado com milhares de demandas envolvendo essa prática e consolidou critérios muito claros para desmascarar a "falsa coletivização". Para a Justiça, não importa o nome que a operadora dá ao contrato, mas sim a sua verdadeira essência econômica e social.

Os principais critérios e características utilizados pelos juízes para identificar um plano como "falso coletivo" são:

1. Número Reduzido de Vidas: O principal indicativo é a quantidade de beneficiários. Contratos empresariais com menos de 30 vidas (geralmente envolvendo apenas 2, 3 ou 4 pessoas) não possuem diluição de risco atuarial. Em um grupo tão pequeno, qualquer procedimento de média complexidade, como uma cirurgia, faz a sinistralidade "estourar", resultando em reajustes impagáveis no ano seguinte.

2. Vínculo Familiar: A Justiça verifica quem são os verdadeiros usuários do plano. Se os beneficiários são o titular do CNPJ (ou MEI), seu cônjuge, filhos ou netos, fica evidente que não se trata de uma corporação, mas de um núcleo estritamente familiar.

3. Ausência de Poder de Barganha: Em um verdadeiro plano empresarial (com centenas de funcionários), a empresa tem força para negociar o reajuste com a operadora. No caso de uma pequena empresa familiar, esse poder de negociação é nulo. O consumidor é submetido a um contrato de adesão típico.

Os tribunais entendem que essa modalidade possui natureza híbrida. Ao formatar um plano nitidamente familiar sob a fachada de coletivo empresarial, a operadora age com a finalidade de burlar normas cogentes e protetivas, o que caracteriza uma prática abusiva.

Os Efeitos do Enquadramento como "Falso Coletivo"

Uma vez que a Justiça reconhece que o contrato empresarial é, na verdade, um "falso coletivo", a principal consequência é a equiparação do contrato ao regime jurídico dos planos individuais e familiares.

Dessa reclassificação decorrem dois efeitos práticos fundamentais para a proteção do consumidor:

1. Limitação dos Reajustes ao Teto da ANS

A operadora perde o direito de aplicar reajustes livremente pactuados com base em sinistralidade ou VCMH. O contrato passa a sofrer a intervenção do Estado-juiz, que determina a substituição dos índices abusivos da operadora (que muitas vezes ultrapassam 20%) pelos índices anuais máximos autorizados pela ANS para planos individuais (que costumam ficar na casa de um dígito). A modificação de cláusulas que estabelecem prestações desproporcionais é um direito básico garantido na legislação (BRUNO MIRAGEM. Curso de Direito do Consumidor, 2016).

2. Proibição de Cancelamento Unilateral

Nos contratos empresariais comuns, a operadora pode rescindir o contrato imotivadamente (sem justificativa), desde que cumpra o aviso prévio. No entanto, ao ser equiparado a um plano familiar, incide a proteção do artigo 13, parágrafo único, inciso II, da Lei nº 9.656/1998 (Lei dos Planos de Saúde). Este dispositivo veda a suspensão ou a rescisão unilateral do contrato, salvo por fraude ou falta de pagamento. A manutenção do vínculo é essencial para preservar a função social do contrato, impedindo que famílias doentes fiquem desamparadas (FLÁVIO TARTUCE. Manual de Direito do Consumidor, 2021).

O Que Fazer na Via Judicial para Combater a Abusividade?

Se o consumidor identificar que seu plano de saúde se enquadra nas características de um "falso coletivo" e vem sofrendo reajustes abusivos, a via judicial é o caminho mais eficaz para restaurar o equilíbrio financeiro. Uma ação revisional de plano de saúde deve englobar os seguintes pedidos estratégicos:

- Pedido de Liminar (Tutela de Urgência): O processo pode levar tempo, e o consumidor não pode correr o risco de inadimplência. Por isso, pede-se ao juiz uma liminar para suspender imediatamente o reajuste abusivo, ordenando que a operadora emita os próximos boletos já com a redução para o teto da ANS, sob pena de multa diária.

- Declaração de Nulidade de Cláusulas: Requer-se a nulidade absoluta das cláusulas contratuais que autorizam o aumento por sinistralidade e VCMH, com base no artigo 51, inciso IV, da Lei nº 8.078/1990 (Código de Defesa do Consumidor - CDC), que proíbe obrigações iníquas e que coloquem o consumidor em desvantagem exagerada.

- Restituição de Valores Pagos a Maior: O consumidor tem o direito de receber de volta tudo o que pagou a mais indevidamente. Com base no entendimento pacificado dos tribunais superiores e no artigo 206, § 3º, inciso IV, da Lei nº 10.406/2002 (Código Civil), essa restituição sujeita-se ao prazo prescricional de 3 (três) anos. Ou seja, é possível recuperar as diferenças cobradas nos 36 meses anteriores ao ajuizamento da ação, devidamente corrigidas.

- Indenização por Danos Morais: Em casos específicos, especialmente quando a cobrança abusiva ameaça o tratamento de idosos, crianças, ou gera risco iminente de cancelamento do plano no meio de um tratamento de saúde, é perfeitamente cabível o pedido de danos morais, compensando a família pela insegurança e aflição geradas pela conduta ilícita da operadora.

Conclusão

O reconhecimento do plano de saúde "falso coletivo" pelo Poder Judiciário representa uma vitória essencial para a defesa do consumidor brasileiro. As operadoras não podem utilizar brechas e nomenclaturas contratuais para se esquivar da lei e repassar os riscos integrais de sua atividade comercial para o cidadão comum.

Se o seu plano de saúde empresarial possui poucos beneficiários, é formado por familiares e apresenta reajustes anuais exorbitantes, não aceite a cobrança de forma passiva. Reúna seus contratos, resumos de faturas e comprovantes de pagamento, e busque orientação jurídica especializada. A lei e os tribunais estão preparados para afastar abusividades, garantir a devolução do seu dinheiro e proteger o que mais importa: o acesso contínuo e equilibrado à saúde.